Под финансовыми ресурсами предприятий следует понимать совокупность собственных денежных доходов, накоплений и капитала, а также внешних поступлений денежных средств, аккумулируемых предприятиями для формирования необходимых им активов в целях осуществления всех видов деятельности.

В ходе образования и использования финансовых ресурсов предприятия возникают финансовые отношения. Они сопровождают процессы кругооборота средств по всем видам деятельности компаний (текущей, операционной или производственной, инвестиционной, финансовой и пр.). Способы финансирования разнообразны; например, можно назвать:

- самофинансирование;

- финансирование через механизмы рынка капитала;

- банковское кредитование;

- бюджетное финансирование;

- взаимное финансирование хозяйствующих субъектов.

В последние годы широко используются такие формы финансирования деятельности организаций, как финансовый лизинг, факторинг и т.п.

Самофинансирование представляет собой финансирование деятельности организации главным образом за счет генерируемой прибыли. При этом полученная предприятием прибыть может использоваться следующим образом:

- полностью изыматься в отчетном году с целью ее потребления или инвестирования;

- реинвестироваться в полном объеме в развитие организации;

- путем комбинации указанных вариантов, что предполагает распределение полученного чистого дохода на две части: реинвестированная прибыль и дивиденды.

Несмотря на всю привлекательность данного способа мобилизации финансовых ресурсов, ни одно предприятие не ограничивается лишь самофинансированием, а прибегает к привлечению дополнительных средств из других источников, наиболее значимый из которых — рынок капитала.

Существуют два основных варианта мобилизации ресурсов на рынке капитала: долевое и долговое финансирование. В первом случае компания выходит на рынок со своими акциями, т.е. получает средства от дополнительной продажи акций либо за счет дополнительных вкладов уже существующих собственников. Во втором случае компания выпускает и продает на рынке срочные долговые ценные бумаги (облигации), которые дают право их держателям на получение текущего дохода и возврат вложенного капитала в соответствии с условиями, определенными при организации данного облигационного займа.

Рассмотренные методы (способы) финансирования не свободны от недостатков. Так, первому из них свойственна ограниченность привлекаемых ресурсов, второму — сложность в реализации, недоступность для большого количества предприятий малого и среднего бизнеса.

Недостатки указанных способов преодолеваются посредством использования метода банковского кредитования, которое выглядит весьма привлекательным Дело в том, что получение банковского кредита принципиально не зависит от размеров производства заемщика, устойчивости и регулярности получения прибыли, обращаемости акций на рынке капитала, как это имеет место при мобилизации финансовых ресурсов на финансовых рынках.

Объемы привлекаемого капитала с использованием механизма банковского кредитования теоретически могут быть достаточно большими, получить кредит можно в минимальные сроки, да и затраты на привлечение данного источника финансирования значительно ниже по сравнению с затратами, которые несет компания в результате эмиссионной деятельности.

Главная проблема в современных условиях состоит не столько в получении краткосрочных кредитов для финансирования текущей деятельности предприятий, сколько в возможности получения инвестиционных кредитов, носящих, как правило, долгосрочный характер. Для предприятий малого бизнеса чрезвычайно важно и проблематично, к примеру, получение так называемых кредитов «старт-ап», направленных на финансирование становления бизнеса.

Бюджетное финансирование предполагает использование различных его разновидностей (способов): государственные гарантии (гарантии субъектов РФ); бюджетные кредиты; субсидии; изменение срока уплаты налогов и сборов. Однако в последнее время в силу ряда объективных причин доступ к этому источнику постоянно сужается.

Взаимное финансирование хозяйствующих субъектов возникает тогда, когда организации поставляют друг другу продукцию на условиях оплаты с отсрочкой платежа. Принципиальное отличие данного метода финансирования от предыдущих заключается в том, что он является составной частью системы финансирования текущей деятельности предприятия, тогда как другие методы (кроме краткосрочного банковского кредита) используются для финансирования развития предприятия, т.е. имеют стратегическую направленность.

![]()

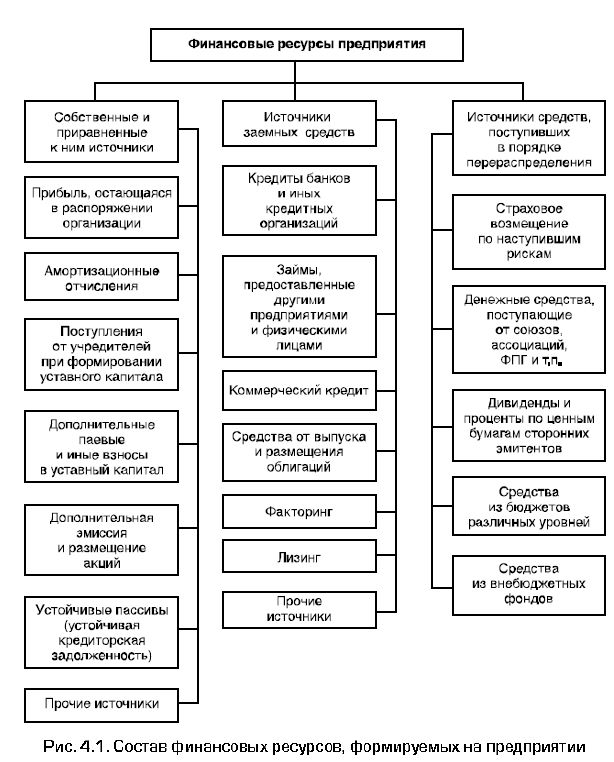

По источникам формирования финансовые ресурсы подразделяются на три группы (рис. 4.1):

- финансовые ресурсы, сформированные за счет собственных и приравненных к ним средств (прибыль от основной деятельности, реализации выбывшего имущества, внереализационных операций, амортизационные отчисления, поступления от учредителей при формировании уставного капитала, дополнительные паевые и иные взносы, устойчивые пассивы и др.);

- финансовые ресурсы, сформированные за счет заемных средств (средства от выпуска и продажи облигаций, кредиты банков и займы юридических и физических лиц, факторинг, финансовый лизинг и др.); • финансовые ресурсы, поступающие в порядке перераспределения (страховые возмещения, средства, поступающие от концернов, ассоциаций, бюджетные средства и т.п.). В свою очередь, собственные финансовые ресурсы формируются за счет внутренних и внешних источников. В составе внутренних источников основное место принадлежит прибыли, остающейся в распоряжении предприятия, которая распределяется решением учредительного (руководящего) органа на цели потребления и накопления.

Важную роль в составе собственных внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а являются средством его реинвестирования.

Среди внешних источников собственных финансовых ресурсов основная роль принадлежит дополнительной эмиссии акций, посредством которой происходит увеличение акционерного капитала предприятия, а также привлечение дополнительных целевых средств (паевых взносов) (рис. 4.2).

![]()

В составе внешних собственных финансовых ресурсов следует выделить и некоторые фонды предприятий, которые раньше в России относились ^устойчивым пассивам (в мировой практике аналогичные фонды называются счетами начислений). Устойчивые пассивы — это привлеченные средства, не принадлежащие данной организации, но постоянно находящиеся в ее обороте. Эти средства используются в качестве источника формирования оборотных средств организаций.

Вообще привлеченные средства — это средства, не принадлежащие предприятию, но в отличие от заемных не оформляемые специальными кредитными соглашениями и используемые, как правило, безвозмездно. По существу, это устойчивая кредиторская задолженность: переходящая задолженность по заработной плате и отчислениям во внебюджетные фонды; задолженность по резервам на покрытие предстоящих расходов и платежей; задолженность перед бюджетом по налогам и т.п. Образование данных фондов вызвано тем, что между моментом поступления денежных средств, предназначенных для вышеперечисленных выплат, и фиксированным (либо договором, либо законом) днем выплаты имеется определенное количество дней, в течение которых указанные средства уже находятся в обороте организации, но не расходуются по своему назначению.

В условиях рыночной экономики производственно-хозяйственная деятельность предприятия невозможна без использования заемных средств. Привлечение заемных средств в оборот предприятия при условии их эффективного использования позволяет ему увеличивать объемы совершаемых хозяйственных операций, наращивать доходы, повышать рентабельность собственного капитала, поскольку в нормальных условиях заемные средства являются более дешевым источником по сравнению с собственными финансовыми ресурсами. Кроме того, привлечение заемных средств позволяет собственникам и финансовым менеджерам существенно увеличить объем контролируемых финансовых ресурсов, т.е. расширить инвестиционные возможности предприятия.

Однако в ситуации, когда размер затрат по обслуживанию долга превышает дополнительные доходы от использования заемных средств, неизбежно ухудшение финансовой ситуации на предприятии.

К средствам, поступающим в порядке перераспределения, как уже отмечено, относятся страховое возмещение по наступившим рискам, средства, поступающие от концернов, ассоциаций, головных компаний, дивиденды и проценты по ценным бумагам других эмитентов. Что же касается бюджетных средств, то они могут использоваться как на возвратной, так и на безвозвратной основе. Как правило, они выделяются из бюджетов различных уровней под финансирование государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной финансовой государственной поддержки организаций, продукция которых имеет народнохозяйственное значение.