Ключевое место в краткосрочной стратегии предприятия занимают проблемы достаточности оборотных активов, механизм их планирования и пополнения, оценка эффективности использования. Оборотные средства предприятий имеют двойственную экономическую природу: с одной стороны, они представляют собой значительную часть имущества предприятия, воплощенного в материально-производственных запасах, незаконченных расчетах, остатках денежных средств и краткосрочных финансовых вложениях, с другой — это часть капиталов (пассивов), обеспечивающих непрерывность процесса производства и реализации продукции. Инвестиции — вложения в оборотные активы — отражаются во втором разделе бухгалтерского баланса, а источники их финансирования — в третьем разделе «Капитал и резервы» и в пятом «Краткосрочные обязательства».

Для оборотных средств как части авансированного капитала характерны следующие особенности:

- они должны быть вложены заранее, т.е. авансированы до получения дохода (выручки от продажи товаров);

- оборотные средства в качестве наиболее ликвидных ресурсов не расходуются и не потребляются, но они должны постоянно возобновляться в хозяйственном обороте;

- абсолютная потребность в оборотных средствах зависит от объема хозяйственной деятельности, условий снабжения и сбыта и должна поэтому регулироваться.

При недостатке или неэффективном использовании оборотных средств финансовое состояние предприятия ухудшается, что непосредственно сказывается на его платежеспособности и в итоге приводит к несостоятельности (банкротству). В России современный период характеризуется процессом утраты предприятиями значительной части собственных оборотных средств и, как следствие, непрекращающимся платежным кризисом. Важнейшими причинами, генерирующими данный процесс, являются высокая инфляция, обесценивающая будущие доходы, отсутствие механизма пополнения оборотных средств, частичная потеря финансами предприятий управляемости.

Инфляционный эффект утраты оборотных активов возникает по двум причинам: из-за запаздывания последующих расходов относительно получаемых доходов и затрат на формирование запасов; из-за инфляционного роста прибыли, весомая часть которой изымается в виде налогов в бюджетную систему.

Если инфляция носит умеренный характер — не более 10—12% в год (т.е. она предсказуема), то можно с достаточной степенью точности предвидеть ее влияние на величину оборотных активов. Оборотные активы непосредственно вовлекаются в процесс производства и сбыта продукции. Поэтому концепция управления оборотными активами сводится к обеспечению предприятия минимальным объемом денежных ресурсов для поддержания его постоянной платежеспособности (ликвидности). Она включает в себя следующие элементы: учет всех составляющих оборотных активов на каждую отчетную дату; анализ состояния и причин, в силу которых возникла необеспеченность предприятия оборотными активами; внедрение в практику работы экономических служб предприятия современных методов управления оборотными средствами; контроль за текущим состоянием важнейших элементов оборотных активов в процессе производственно-коммерческой деятельности.

Полный цикл оборота оборотных активов характеризует время движения средств предприятия и зависит от скорости производства и реализации продукции.

Формула движения оборотных активов следующая:

Д>МПЗ>НЗП>ГП>Д,

где Д — денежные средства, авансированные в оборотные активы;

МПЗ — материально-производственные запасы;

НЗП — незавершенное производство;

ГП — готовая продукция на складе и в отгрузке;

Д = Д+ АД, здесь ДД — изменение величины оборотных активов: при ДД < 0 — предприятие убыточно; при ДД > 0 — оборотный капитал моментно увеличивается на сумму нераспределенной прибыли.

Анализ состояния оборотных активов, их отдельных элементов (запасов сырья и материалов, незавершенного производства, готовой продукции на складе, дебиторской задолженности и т.д.), а также показателей их оборачиваемости позволяет:

- повысить эффективность использования денежных ресурсов в текущей (операционной) деятельности предприятия;

- определить ликвидность его баланса, т.е. возможность своевременно погасить краткосрочные обязательства;

- выяснить, во что вкладывается чистый оборотный капитал (собственные оборотные средства) в течение финансового цикла для оценки избытка или недостатка отдельных элементов оборотных средств.

Оборотные средства рекомендуется поддерживать на минимальном, но достаточном уровне. Это необходимо для того, чтобы обеспечить снижение доли наименее ликвидных элементов оборотных активов и ускорение их оборачиваемости.

Чистый оборотный капитал (ЧОК), или собственные оборотные средства (СОС), выражает разницу между оборотными активами и краткосрочными обязательствами. Наличие ЧОК — необходимое условие обеспечения финансовой устойчивости предприятия. Минимальное значение этого показателя составляет 10% к общему объему оборотных активов. Чем выше данный показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей к проведению независимой финансовой политики.

Для анализа важно изучить динамику изменения величины собственных оборотных средств, принимая во внимание соотношение между дебиторской и кредиторской задолженностью поставщикам за сырье и материалы. Когда наблюдается уменьшение собственных оборотных средств, но изменяется соотношение между дебиторской и кредиторской задолженностью по товарным операциям, можно предположить, что предприятие в значительной степени финансирует свои оборотные активы за счет краткосрочных банковских кредитов. Если к тому же показатели оборачиваемости оборотных активов не улучшаются, то уменьшение величины собственных оборотных средств свидетельствует о неэффективном управлении текущими активами и увеличении риска в деятельности предприятия. Напротив, если предприятие поддерживает высокий уровень оборачиваемости оборотных активов (40—60 дней), то это свидетельствует об их рациональном использовании. Для нормальной деятельности предприятия оборотные активы должны быть на всех стадиях производственного цикла и во всех формах (денежной, производительной и товарной). Отсутствие любого элемента оборотных активов на одной из стадий приводит к риску остановки производства.

Если товар продается в кредит, то предприятию необходимы оборотные средства для поддержания дебиторской задолженности до тех пор, пока покупатель не внесет плату за продукцию (услуги). Полный цикл оборота оборотных активов измеряется временем с момента закупки сырья и материалов у поставщиков (оплаты кредиторской задолженности) до оплаты готовой продукции покупателями (погашения дебиторской задолженности). Однако предприятие далеко не всегда получает денежные средства от покупателей (клиентов) на момент платежа поставщикам за сырье и материалы. Поэтому и возникает проблема оперативного управления оборотными активами.

В условиях конкуренции каждое предприятие заинтересовано в том, чтобы добиться приемлемого объема производства и продаж и тем самым упрочить свои позиции на рынке. Для достижения этой цели необходимы адекватные материальные и финансовые ресурсы. Масштабы их привлечения зависят от текущих и перспективных целей предприятия.

![]()

На практике различают состав и структуру оборотных активов. Состав оборотных активов — это совокупность составляющих их элементов (рис. 11.2.1). Структура оборотных средств характеризует удельный вес каждой статьи в их общем объеме. Она складывается под влиянием ряда отраслевых и иных факторов:

- производственных — состава и структуры затрат на производство, его типа, характера выпускаемой продукции, длительности технологического процесса и др.;

- особенностей закупок материальных ресурсов — периодичности, регулярности, комплектности поставок, вида транспорта, удельного веса комплектующих изделий в объеме потребления и т.д.;

- форм расчетов с потребителями товаров (услуг);

- спроса на продукцию данного предприятия, который влияет на величину готовой продукции и дебиторской задолженности.

Поскольку финансовые обязательства оплачиваются наличными деньгами, поступающими на расчетный счет, то наиболее важный элемент оборотных активов — наличные денежные средства. Финансистам предприятий необходимо обеспечить достаточный объем наличных денег к моменту наступления платежей по обязательствам государству и партнерам. Управление наличными денежными средствами преследует три главные цели: увеличение скорости поступления наличных; снижение времени для осуществления наличных платежей; повышение отдачи от вложенных наличных денег.

Высокая ставка банковского процента приводит к необходимости регулирования денежных операций прежде всего за счет выручки от продажи товаров и услуг. Структура оборотных средств отражает также специфику операционного цикла. Она показывает, какая часть оборотных активов финансируется за счет собственных, а какая — за счет заемных средств. Величина собственных оборотных средств отражает особенности и длительность финансового цикла. Операционным циклом называется промежуток времени, в течение которого оборотные активы совершают полный оборот. Финансовым циклом называется отрезок времени, в течение которого однократный оборот совершают собственные оборотные средства. В случаях, когда их величина отрицательная, понятия финансового цикла не существует. Для анализа оборотных активов необходимо рассмотреть соотношение длительности операционного и финансового циклов, а также сравнить между собой периоды оборота отдельных составляющих элементов — материально-производственных запасов, дебиторской и кредиторской задолженности. Общая продолжительность операционного и финансового циклов связана со спецификой работы предприятий, в частности с технологическими особенностями и сложившимися взаимоотношениями с поставщиками и покупателями, но также может отражать и недостатки в управлении оборотными активами.

![]()

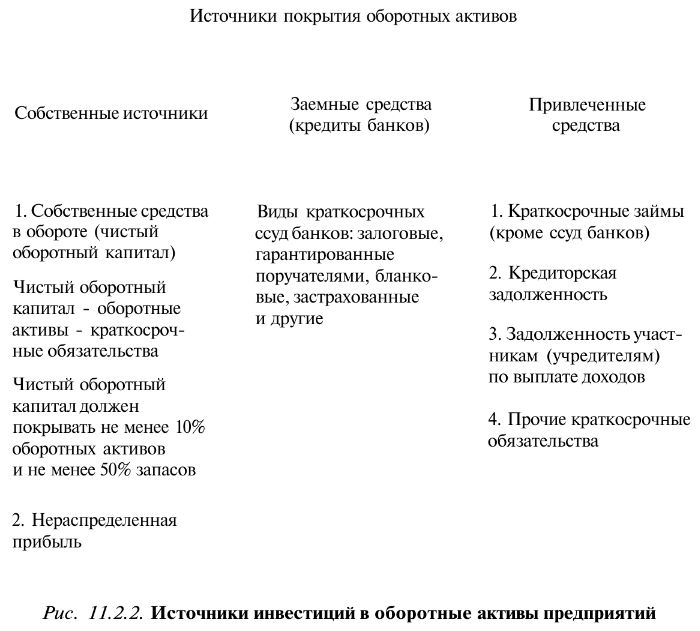

По источникам формирования инвестиции в оборотные активы классифицируются на собственные, привлеченные и заемные средства (рис. 11.2.2). За счет собственных оборотных средств покрывается действительная потребность предприятия в денежных ресурсах, обеспечивающая непрерывность процесса производства и реализации продукции на протяжении всего года. За счет привлеченных и заемных источников — дополнительная потребность для образования сезонных запасов материальных ценностей и покрытия затрат в процессе производства, а также вызываемая колебаниями рыночной конъюнктуры (платежеспособным спросом покупателей). Высокая мобильность средств предприятий достигается в сфере обращения, где функционируют краткосрочные активы. Они формируются, как правило, за счет собственных средств предприятий. Краткосрочные кредиты предоставляются предприятиям на коммерческой основе путем заключения с банками кредитных договоров на условиях их целевого использования, обеспеченности, срочности и платности в пределах кредитных ресурсов, мобилизуемых на местах, а также приобретаемых у других банков.

Таким образом, предприятиям предоставлено право самостоятельно маневрировать оборотными средствами в течение года. Они определяют плановую потребность в оборотных активах исходя из специфики своей деятельности, могут реализовать неиспользуемые материальные ценности сторонним организациям по рыночным ценам, выручка от их реализации за минусом соответствующих затрат отражается в составе бухгалтерской прибыли; в распоряжении предприятий остается экономия, полученная от ускорения оборачиваемости оборотных активов в качестве их внутреннего финансового резерва; недостаток собственных оборотных средств восполняется за счет чистой (нераспределенной) прибыли, оставляемой в распоряжении предприятия после налогообложения. Чтобы выжить в рыночной среде, каждое предприятие обязано обеспечивать эффективное использование и ускорение оборачиваемости оборотных активов, поддерживать на достаточном уровне свою платежеспособность и ликвидность баланса.